La cuarentena es necesaria, las respuestas gubernamentales son insuficientes

Por Gustavo Rodriguez C. Investigador CEDIB

La cuarentena total conlleva una serie de problemas económicos para todos sin excepción, y así como la Covid-19 es más mortífera en unos cuerpos que en otros, estos problemas económicos serán más graves para una clase social que para otra, más duraderos para algunas actividades económicas que para otras, y más letales para unas familias y para unas empresas que para otras. Todo esto con el agravante de que se da en un momento en que la economía internacional está en contracción, en un momento donde los factores internacionales que más inciden en la economía boliviana condicionan a que ésta también se contraiga. Por todo ello, cabe evaluar si las medidas económicas asumidas por el “gobierno de transición” son las más pertinentes, eficaces y eficientes.

En Bolivia, la principal razón para quedarse en casa y respetar la cuarentena decretada hasta el 15 de abril, es que las capacidades del sistema de salud boliviano son por completo insuficientes para atender un brote, aunque sea mínimo, de la Coronavirus Disease 2019 (Covid-19). De acuerdo a los indicadores de cobertura y capacidad de atención en salud, en Sudamérica solo Argentina y Uruguay ostentan indicadores relativamente adecuados, que son –valga anotarlo–, similares a los de Italia y España, cuyos sistemas sanitarios están extremando esfuerzos para no ser rebasados por la Covid-19; en tanto que los demás países sudamericanos, en particular Bolivia, muestran indicadores muy por debajo de dichos países, es decir, sus capacidades para enfrentar a la Covid-19 son casi inexistentes (Tabla 1).

Muchos medios de comunicación en Bolivia ya han señalado que existe una evidente escasez de camas hospitalarias, de camas y respiradores en Unidades de Cuidados Intensivo (UCI); sin embargo, el indicador relevante en la capacidad de atención es la cantidad de personal médico y sanitario. A este respecto las perspectivas no son nada halagüeñas para Bolivia, porque lo más que podría hacerse con dichos trabajadores, suponiendo que se destinará a todos solo a contener a la Covid-19, es aumentar sus horas de trabajo, por ejemplo a 16 o 18 horas por día, aun así podría ser insuficiente si es que el brote tuviera una tendencia creciente.

Por este motivo, en las actuales condiciones del sistema de salud boliviano, la única opción que tienen los bolivianos –para evitar los estragos que la enfermedad está causado en el mundo– es impedir que la enfermedad siquiera brote. En esta realidad se justifica la declaratoria de cuarentena total, por lo que es deseable que tenga éxito, junto con las otras medidas de salud pública que están asumiendo el gobierno central, los gobiernos departamentales y los municipales.

Empero, la cuarentena total conlleva una serie de problemas económicos para todos sin excepción, y así como la Covid-19 es más mortífera en unos cuerpos que en otros, estos problemas económicos serán más graves para una clase social que para otra, más duraderos para algunas actividades económicas que para otras, y más letales para unas familias y para unas empresas que para otras. Todo esto con el agravante de que la cuarentena se da en un momento en que la economía internacional está en contracción, en el que el precio internacional de los hidrocarburos y las materias primas están de caída, es decir, en un momento donde los factores internacionales que más inciden en la economía boliviana condicionan a que ésta también se contraiga. Por todo ello, la situación económica es más compleja y los problemas surgidos y los preexistentes son más difíciles de resolver, por lo que cabe valorar si las medidas económicas asumidas por el “gobierno de transición” son las más pertinentes, eficaces y eficientes.

Un bono insuficiente y excluyente

El 18 de marzo, al día siguiente de haberse establecido la “emergencia sanitaria nacional y cuarentena” (Decreto Supremo N° 4196, 2020) el gobierno nacional disponía:

“Se otorga el Bono Familia de Bs 500.- (Quinientos 00/100 Bolivianos), por única vez, con la finalidad de enfrentar el impacto del Coronavirus (COVID-19) y de apoyar a uno de los grupos más

vulnerables y numerosos, como son las niñas y niños del Nivel de Educación Primaria Comunitaria

Vocacional de las Unidades Educativas Fiscales y de Convenio (Fiscales) del Subsistema de

Educación Regular” (Decreto Supremo N° 4197, 2020)».

El 19 de marzo, el Ministro de Economía y Finanzas Públicas indicaba que dicho bono beneficiará a las familias de cerca de 1.500.000 niños y que el Estado destinará un aproximado de 800 millones de Bolivianos a dicha operación (MEFP, 2020).

El problema con esta determinación es que se otorgará por una sola vez, sin importar cuánto dure la cuarentena (1), y sin importar que los impactos negativos de la Covid-19 se extenderán por todo el año o más. Es cierto que los asalariados que no pierdan su fuente de trabajo pueden sobrellevar esta situación, pero la situación no es la misma para quienes pierdan dicho ingreso y, en especial, para quienes tienen ingresos variables que dependen de actividades que hoy están restringidas o detenidas;

además, al reiniciar sus actividades, estos últimos tendrán que sortear los efectos negativos de la cuarentena y enfrentar los efectos de la reducción del comercio y del casi seguro decrecimiento de la economía. Entonces, si lo que se quiere es compensar, aunque sea en parte, los ingresos que esta población no generará debido a la cuarentena y también se quiere coadyuvar a que reinicien sus actividades en mejores condiciones, el denominado “Bono Familia” debería pagarse mensualmente,

al menos, hasta diciembre del 2020.

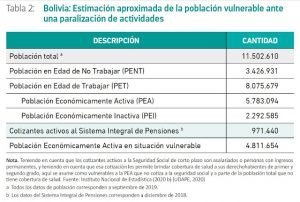

Este asunto es de suma importancia porque involucra casi a toda la Población Económicamente Activa (PEA) (2), que en Bolivia es de 5,78 millones de personas y el número de cotizantes activos al Sistema Integral de Pensiones (SIP), es decir personas que reciben un sueldo o tienen un ingreso permanente, solo es de 971 mil; por lo que puede concluirse que el número de personas que no tiene ingresos fijos y por tanto es vulnerable a la paralización y decrecimiento de las actividades económicas es de 4,81 millones. Dicho de otra forma, del total de la PEA en Bolivia solo el 16,8% tiene ingresos fijos y permanentes y casi con seguridad tiene seguro de salud; el resto, el 83,2% tiene ingresos variables, no tiene seguro de salud y, con excepciones, tampoco tienen aportaciones

para obtener una jubilación (Tabla 2).

Otro problema con esta determinación gubernamental es que se elige a los pocos beneficiarios, familias con niños en educación primaria, desconociendo la realidad de las familias de gremiales y familias campesinas por ejemplo, donde trabajan esposa y esposo, y a veces los abuelos y los hijos mayores, y donde todos los ingresos son imprescindibles para cubrir los requerimientos del mes. También desconoce la realidad de las personas de más de 60 años que no reciben una pensión de vejez y, por ende, todavía realizan alguna precaria labor económica para subsistir; es cierto, este grupo etario recibe la Renta Dignidad, pero como se comprenderá es un monto insuficiente para cubrir todos los requerimientos de la vejez. También desconoce la realidad de personas que no pertenecen al presupuesto público ni al presupuesto de ninguna entidad privada, cuyos ingresos dependen de actividades que hoy están restringidas, pero que no tienen hijos o, si los tienen, los mismos ya no están en edad escolar, por lo cual no recibirán ningún soporte del Estado.

Si se compara el número de pagos que propone realizar el gobierno con la cantidad de personas que no tienen ingresos fijos y se encuentran vulnerables ante esta situación, es claro que la propuesta gubernamental es insuficiente. Cabe puntualizar aquí que tampoco es un problema presupuestario; si tuviese que pagarse el Bono Familia a toda la PEA no asalariada, y por el lapso de nueve meses, el Estado requeriría aproximadamente 21.652 millones de Bolivianos (Tabla 3). Esta cifra, apenas es el 10,3% del Presupuesto General del Estado 2020 (PGE 2020); es cierto que los ingresos presupuestados serán mucho menores el 2020 y con seguridad dicho presupuesto se modificará pronto, pero, aun así, aunque sostener a los ciudadanos más vulnerables signifique el 20% del PGE 2020, acaso no valdría la pena hacerlo.

Puede argüirse que entre la PEA no asalariada existen personas que poseen grandes capitales y grandes negocios, y que por tanto no requieren ninguna ayuda estatal para enfrentar los efectos económicos de la Covid-19. Es cierto, y por esta razón, además de lo antedicho, el gobierno debiera afinar la forma de identificar a los beneficiarios del Bono Familia. Por ejemplo, tomando como referencia la PEA debería excluirse primero a los asalariados, luego a los que reportan un patrimonio considerable, también debería seleccionarse en función a su ubicación territorial, etc. Para todo ello el gobierno dispone de los registros de los asalariados en la seguridad social, del registro de contribuyentes, de registros de Derechos Reales, del Padrón Electoral, etc.

No importando a cuánto pueda bajarse el número de la PEA no asalariada que tenga derecho a recibir el Bono Familia, lo evidente es que se necesitará un monto de dinero muy superior al presupuestado por el actual gobierno. Desde estas líneas abogamos para que una de las primeras fuentes de ingreso para cubrir esos requerimientos sean los ingresos por hidrocarburos (regalías, participación TGN, Impuesto Directo a los Hidrocarburos) (3); la otra, sin duda, debería ser el pago efectivo del Impuesto a las Utilidades de las Empresas (IUE), lo que podría lograrse anulando que el mismo sea deducible al Impuesto a las Transacciones (IT); también debería pensarse seriamente en crear un impuesto a la riqueza y otro a los ingresos extraordinarios. En definitiva, debería pensarse en una profunda reforma

fiscal que haga que el sistema impositivo sea más equitativo (que los que más tienen paguen más) y que el gasto fiscal esté más focalizado en los sectores más empobrecidos y vulnerables.

Ventajas tributarias para los empresarios

El mismo 18 de marzo, el gobierno establece “medidas tributarias de urgencia y temporales durante la situación de emergencia nacional” (Decreto Supremo N° 4198, 2020). Las más importantes disposiciones al respecto tienen que ver con el Impuesto a las Utilidades de las Empresas (IUE), pues se dispone diferir su pago del 31 de abril al 29 de mayo para todas aquellas empresas que cerraron su ejercicio fiscal al 31 de diciembre de 2019; y aquí lo importante, se dispone que quienes realicen el pago del IUE hasta el 15 de mayo, podrán deducirlo “como pago a cuenta del Impuesto a las Transacciones” (IT) con un factor de equivalencia de 1 a 1,1 para los Grandes y Principales Contribuyentes (GRACO Y PRICO), y con una equivalencia de 1 a 1,2 para el resto de contribuyentes del régimen general.

En Bolivia el IUE siempre ha sido un pago adelantado del IT, solo que en una proporción de 1 a 1, es decir, cada Boliviano pagado por IUE era deducido en el pago del IT; lo que hoy se está haciendo es abrir la posibilidad de que esa proporción sea mayor en favor del empresariado, de tal manera que los GRACO y los PRICO reciban un 10% más, y el resto del régimen general reciban un 20% más de lo que declararon como IUE.

Cabe un ejemplo: Una empresa cualquiera podría declarar y pagar su IUE correspondiente al año 2019 hasta el 15 de mayo, supóngase que paga 1.000.000 Bs por dicho concepto, solo por esa operación (pagar 15 días antes del plazo extendido) la empresa tendría el derecho a descontar –hasta cero si es necesario– el pago del Impuesto a las Transacciones correspondiente a junio, y así los correspondientes a los meses siguientes, hasta llegar a deducir 1.100.000 Bs, 10% más de lo que pago por el IUE. El problema está en que esa fracción a favor del empresariado sale del Impuesto a las Transacciones que siempre paga el consumidor final y nunca el empresariado (4).

En realidad, el Impuesto a las Utilidades de las Empresas en Bolivia es solo denominativo, desde el momento en que el mismo es deducible al pago del Impuesto a las Transacciones solo tiene la función de brindar cierta liquidez al fisco, liquidez que el fisco tendrá que pagar a posteriori dejando de percibir los montos que le corresponden por el Impuesto a las Transacciones.

Otra ventaja tributaria que recibirán los empresarios es que “el Impuesto al Valor Agregado – IVA efectivamente pagado no formará parte de los Ingresos Brutos que conforman la base imponible del Impuesto a las Transacciones – IT” (Decreto Supremo N° 4198, 2020). Esto significa que si el 13% del IVA se aplica a una base imponible de 100, el IT se aplicará a una base imponible de 87 ya no de 100 como se lo hacía antes del decreto. Esta medida, que es aplicable por 3 meses para GRACO y PRICO, y por 6 meses para el resto del régimen general, en los hechos es una reducción del canon del IT en perjuicio del fisco.

Una de los primeros aspectos que puede observarse a estas medidas tributarias del gobierno de Jeanine Áñez es que, a diferencias de las aplicadas en otros países, no están condicionadas a, por ejemplo, mantener las fuentes labores y no realizar ningún despido; tampoco están condicionadas mejorar las condiciones de trabajo de sus empleados y proteger a su personal de mayor riesgo de sus empresas.

El problema mayor sin embargo, es que se aplica ventajas tributarias en momentos en que el estado necesitará mayores recursos para enfrentar la Covid-19 y la consiguiente crisis económica; en momentos donde es más necesario hacer una profunda reforma fiscal y lograr que quienes más tienen aporten más al Estado, por ejemplo, haciendo que el IUE sea un impuesto efectivo y/o creando el impuesto a la riqueza y/o el impuesto a los ingresos extraordinarios.

Buen negocio para Banca, no para los trabajadores, no para los prestatarios

Otra de las medidas económicas impulsadas por el gobierno ha consistido en la “inyección” de 3.476

millones de Bs. a la Banca por parte del Banco Central de Bolivia (BCB), esto con el objetivo de darles liquidez para que éstos puedan otorgar créditos a quienes lo soliciten y así la economía no se ralentice más de lo que está y se prevé que estará.

La operación consistió en que el BCB compró los Bonos del TGN a Largo Plazo que estaban en manos de las AFP y que tenían un rendimiento, según informa Gabriel Espinoza uno de los Directores del BCB, entre 2,7% y 3,2% año. De esta manera, las AFP reciben dinero líquido que es ingresado a las arcas de la Banca en forma de Depósitos a Plazo Fijo (DPF) a una tasa del 4% y 5% anual. La Banca recibe esos 3.476 Millones de Bs. (500 millones de dólares) y se compromete a insuflar ese dinero a la economía por medio de la otorgación de créditos a quién lo requiera.

Guillermo Aponte y Gabriel Espinoza sostienen que la operación también beneficiará a los aportantes a las AFP, pues ese dinero en DPF recibirá entre 1% y 2% más que antes, cuando estaba en Bonos del TGN. Olvidan decir, que ese beneficio será infinitesimal, porque la rentabilidad que reciban esos 500 millones de dólares, aunque levemente mayor, no incidirá –en lo más mínimo– en la rentabilidad de todo el fondo de pensiones, porque dicho dinero solo es una pequeña parte (2,6%) del valor total del fondo de pensiones, es decir, su efecto en un posible aumento de los montos de pensión es prácticamente nulo. Aquí no hay que olvidar que para que un trabajador obtenga una pensión entre el 60% y 70% de su promedio salarial, sus aportes deberían recibir una rentabilidad alrededor del 10%, en promedio, durante toda su vida laboral.

Aponte y Espinoza olvidan decir también, que es una operación similar –no igual– a la impulsada por

el anterior gobierno en favor de los agroindustriales. Aquella fue una operación tramposa denunciada

en su momento desde el Centro de Documentación e Información Bolivia (CEDIB), ésta no es una operación tramposa, pero tampoco es una operación que beneficia a los aportantes a las AFP, solo es una forma barata que el BCB ha encontrado para intentar paliar uno de los muchos problemas que afronta; por supuesto, no es justo ni equitativo para los trabajadores.

La operación realizada por el BCB tampoco es beneficiosa para los prestatarios, específicamente para

los prestatarios pequeños. Según el informe del propio BCB sobre las tasas de interés activas5 a marzo 2020, las empresas grandes adquieren créditos a tasas alrededor del 6% y 7%; en tanto las PYMES y los Cuentapropistas los adquieren a tasas alrededor del 15% por lo bajo y alrededor del 30% por lo alto; en estas condiciones, la única forma en que la Banca ganaría sería canalizando dicho dinero a PYMES y Cuentapropistas. Pero −y es un pero muy grande− a futuro, nadie puede garantizar que dichas tasas se mantengan siquiera seis meses más, menos cuando existen fuertes presiones para que suban, y menos si no se sabe a ciencia cierta la profundidad de los daños que dejará la Covid-19. Por ello, lo único que ha hecho el BCB es garantizar que la Banca reciba 500 millones de dólares hoy, a tasas de interés entre el 4% y 5% anual y a largo plazo, para que pueda prestarlos mañana a tasas de interés activas, con seguridad, más altas que las presentes. Todo un privilegio en tiempos de Covid-19.

El problema de fondo –y en nuestro criterio, el más grave– es que con esa operación se continúa beneficiando a la Banca con dinero barato y a largo plazo, para que ella lo preste a tasas altas y a corto plazo, obteniendo así un spread bancario (6) nada despreciable e ingentes ganancias. Nada más ni nada menos que lo mismo que ha hecho el gobierno del Movimiento al Socialismo los últimos 14 años.

La cuestión no es menor, pues casi el 66% del dinero de los fondos de pensión se encuentra en manos del sistema financiero boliviano (ver Tabla 4). Ello implica que de los 25.000 millones de dólares que captó la Banca a diciembre de 2019, poco más 12.000 millones de dólares, alrededor del 48%, provenían de los fondos de pensión.

El problema es que todo eso se ha realizado con el dinero ahorrado por los trabajadores, sin tomar recaudos ni generar políticas públicas para que los mismos se beneficien en la misma proporción en que se beneficiaron los banqueros. Es decir, de todo el movimiento económico generado por dicho dinero y de los rendimientos obtenidos de los mismos, la menor parte ha ido a parar a las cuentas de ahorro previsional de los trabajadores.

Muchos dirán que fue así por las determinaciones del mercado financiero y no es cierto. Sin negar esas determinaciones, hay que asumir que en Bolivia no existe una ley de garantía mínima de rentabilidad que obligue a las AFP, bajo su riesgo, a obtener tasas de rentabilidad mínima que al menos mantengan el valor del dinero en el tiempo o, mejor, garanticen un determinado nivel de pensión. También hay que reconocer que las AFP están impedidas de invertir en el exterior o invertir en otros sectores como bienes raíces, donde eventualmente podrían obtener mejores tasas de rentabilidad. También, hay que reconocer que las AFP han estado acosadas los últimos 14 años, tanto que se han puesto en “modo piloto automático” y han hecho lo más fácil: convertir los ahorros de los trabajadores en DPF.

Para terminar, habrá que recordarles a los del BCB que inyectar dinero a la economía en momentos en que ésta está contrayéndose, no detiene dicha contracción, menos cuando no se sabe dónde y cómo

estará la economía del país en seis meses.

Descargar el documento original de Revista DELIBERAR.

Notas

1. En principio la cuarentena estaba prevista hasta del 17 al 31 de marzo (Decreto Supremo N° 4196, 2020), el 25 de marzo el periodo de cuarentena fue ampliado hasta el 15 de abril, y además se definieron mayores restricciones a circulación de vehículos y de personas (Decreto Supremo N° 4200, 2020).

2. Incluye a las personas mayores de 14 años que realizan algún trabajo o buscan activamente uno.

3. Hace unos años atrás, Roberto Laserna (2011) proponía que todos los ingresos por hidrocarburos debían ser repartidos entre todos los bolivianos a fin de evitar el “rentismo”; la Fundación Jubileo (2007) cuestionaba la forma desigual en que se distribuía dichos dineros; por su parte el CEDIB (2007) denunciaba que la forma de distribución de los ingresos por hidrocarburos determinaban el despilfarro del mismo y proponía que el mismo fuera a acumularse en un Fondo Soberano, cuyas utilidades puedan ser distribuidas entre los mayores de 60 años. Hoy, después de 14 años de despilfarro de dichos ingresos y ante las urgencias que plantea la actual situación económica, es imperativo retomar dichos análisis y replantearse la forma en que se está utilizando el dinero de los hidrocarburos.

4. Supóngase una empresa embotelladora de bebidas gaseosas que vende su producto a un distribuidor mayorista, en el precio al que realiza la venta ya va incluido el costo de capital, el costo operativo, un margen de ganancia y el pago de la fracción de los impuestos que implica la operación (IVA, IT, ICE, etc.), es decir, el mayorista está pagando los impuestos;

a su vez, el mayorista hace lo propio con los minoristas, les transfiere todos los costos que ha asumido, incluido los impuestos y su margen de utilidad; los minoristas, supóngase una tienda de barrio, hacen lo mismo con el consumidor final, quién paga todos los costos de tener una bebida gaseosa en su manos más –por supuesto– los impuestos acumulados en

todo el proceso, esto reciba o no una factura por el pago que realiza.

5. Tasa de interés activa, también denominada tasa de colocación, es las tasa que cobran los Bancos y otras instituciones financieras por el dinero que prestan; en cambio la Tasa de interés pasiva, también denominada tasa de captación, es la tasa que pagan los Bancos y las instituciones financieras por los depósitos que reciben.

6. Es la diferencia entre las tasa de interés activa que cobra el Banco y la tasa interés pasiva que paga el mismo.